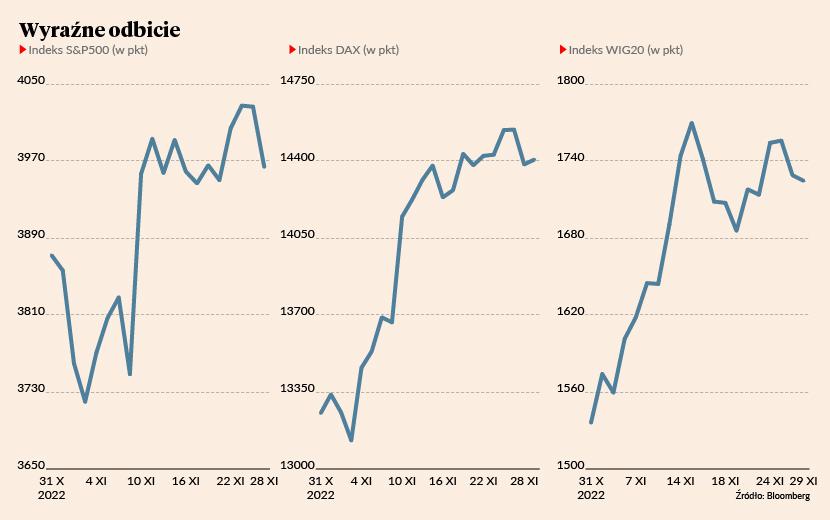

Większość indeksów akcji, zaliczyło już solidne odbicie i pożegnały się w listopadzie z bessą. Amerykański S&P500 podniósł się o 5,3 proc., niemiecki DAX o 8,7 proc., a mocno przeceniony WIG20 aż o 13 proc. Mimo że większość wskaźników gospodarczych oraz wieści płynące z banków centralnych wskazują, że wkrótce czeka nas zmiana koniunktury, Jarosław Niedzielewski, dyrektor departamentu inwestycji Investors TFI uważa, że z większymi zakupami lepiej poczekać jednak do przyszłego roku. Teraz należy rozglądać się co najwyżej za wysokiej jakości spółkami oraz obligacjami skarbowymi - niekoniecznie tylko w Polsce.

Kwestia interpretacji

Strategia inwestycyjna na najbliższe miesiące z pewnością powinna być jednak nieco bardziej odważna niż dotychczas. Wszystko wskazuje bowiem na to, że cykl podwyżek stóp w USA i innych państwach, który był głównym powodem bessy, zmierza ku końcowi.

- Gdyby przyjąć, że przyczyną tegorocznych spadków były wyłącznie gwałtowne zacieśnianie polityki monetarnej, wzrost rentowności obligacji i inflacja, to rzeczywiście można uznać, że dołek korekty jest już na nami. Presja inflacyjna powoli zaczyna słabnąć, długoterminowe obligacje odrabiają straty, a inwestorzy wyceniają koniec podwyżek stóp. Główny powód do kontynuowania spadków traci na sile i znaczeniu - mówi Jarosław Niedzielewski.

Trudno jednak oczekiwać, że odbicie kursów i wycen będzie książkowe, jednostajne i pozbawione korekt. Dużym zagrożeniem pozostaje ewentualna recesja, której skutki dla przedsiębiorstw i gospodarek mogą okazać się opłakane.

- Rynek może zacząć dyskontować nie tylko wzrost kosztu pieniądza, ale również recesję. Zwykle wiąże się ona z wyższym bezrobociem i spadkiem zysków oraz marż w spółkach, czyli czynnikami, które do dziś praktycznie nie były przedmiotem troski inwestorów. Rozpoczęcie recesji powoduje, że rynek akcji jest pod presją, a spadki dotykają większość sektorów i firm – dodaje Jarosław Niedzielewski.

Nie ma jednego sposobu, która pozwoli bezbłędnie przewidzieć nadejście spowolnienia gospodarczego. Obserwacja kilku czynników może jednak pomóc określić jego prawdopodobieństwo oraz ewentualną siłę.

- Zacieśnienie polityki kredytowej przez banki oraz silny wzrost marży kredytowej na rynku obligacji korporacyjnych mogą sygnalizować recesję. Jednym z najlepszych wskaźników zmian w koniunkturze są jednak indeksy akcji i długoterminowe obligacje skarbowe, ponieważ rynki te mają udowodnioną zdolność do dyskontowania istotnych zmian w gospodarce z kilkumiesięcznym wyprzedzeniem - mówi zarządzający.

Zdaniem Jarosława Niedzielewskiego zagrożenie recesją nie jest obecnie na tyle duże, aby powstrzymywać się od inwestycji. Ponadto, nawet jeśli spowolnienie rzeczywiście nastąpi, to jego negatywne skutki mogą zostać stłumione przez ekspansywną politykę fiskalną.

- Recesja nie jest przesądzona, a nawet jeżeli nadejdzie, to może zostać “zadrukowana” przez rządy i banki centralne, tak jak w trakcie pandemii. Wydaje się więc rozsądne, aby stopniowo odbudowywać pozycje na rynku akcji - powoli w pierwszej połowie, a bardziej agresywnie w drugiej połowie 2023 r. - przekonuje ekspert Investors TFI.

Ostrożność przede wszystkim

Popandemiczna hossa trwająca do końca 2021 r. była okresem popularności spółek wzrostowych. Ich czas jednak minął, dlatego przy doborze akcji do portfela na najbliższe kwartały inwestorzy powinni przede wszystkim kierować się mocnymi fundamentami.

- Bez względu na to, czy przyjdzie prawdziwa recesja, czy nie, definitywnie skończyły się czasy, w których inwestorzy skupiają się na perspektywach wzrostu przychodów, a nie zwracają uwagi na zyski i poziom generowanej gotówki. Okres akceptowania i usprawiedliwiania przez inwestorów dowolnie wysokich mnożników wycen również już szybko nie powróci - mówi Jarosław Niedzielewski.

Głównym powodem zmiany podejścia jest oczekiwanie całkowitej zmiany koniunktury. Przy znacznie słabszym dostępie do kredytu oraz wysokich stopach procentowych kluczową pozycją bilansową będzie zadłużenie.

- Po tak gwałtownym i znaczącym wzroście kosztu pieniądza inwestorzy oprócz zadłużenia muszą większą wagę przywiązywać do potencjału generowania gotówki oraz jakości i płynności posiadanych przez spółki aktywów. Firmy jakościowe, mające możliwość narzucania cen klientom wykorzystując swoją siłę rynkową powinny pokazać fundamentalna przewagę, którą odzwierciedlą kursy ich akcji - uważa Jarosław Niedzielewski.

Polska, ale nie tylko

Kierując się bliskością rynku oraz relatywnie niskimi cenami wielu polskich inwestorów w pierwszej kolejności sięgnie po walory z warszawskiego parkietu. Mimo że można na nim znaleźć okazje, a listopadowe zwyżki dają nadzieje na definitywne pożegnanie z rynkiem niedźwiedzia, zagrożeń nie brakuje.

- Rodzimy rynek spotkała niezasłużona przecena biorąc pod uwagę rekordowe zyski, jakie wygeneruje w tym roku wiele przedsiębiorstw. Ostatnie bardzo silne odreagowanie można traktować jako powrót do fundamentalnie usprawiedliwionych poziomów. Trzeba jednak pamiętać, że wojna za wschodnią granicą trwa, a do wyborów parlamentarnych jest jeszcze sporo czasu, dlatego w 2023 r. ryzyko inwestycyjne w naszym kraju może nadal być wysokie - mówi Jarosław Niedzielewski.

Warto więc zadbać o dywersyfikację portfela akcji. Okazji należy szukać przede wszystkim pośród największych spółek z rynku amerykańskiego. Wycena wielu z nich może być jednak zbyt wysoka, w przeciwieństwie do podmiotów z zachodniej Europy, których akcje taniały niemal nieustannie od początku agresji rosyjskiej.

- Ze względu na swoją konkurencyjność, innowacyjność i siłę oraz rozmiar gospodarki stojącej za firmami giełda w USA zawsze była i jest pierwszym wyborem w dobrze skrojonym portfelu inwestycyjnym. Liderzy zarówno sektorowi, jak i regionalni jednak się zmieniają. Ostatnia dekada bezapelacyjnie należała do amerykańskiego rynku akcji, w następnej hossie lepiej radzić sobie mogą spółki starej ekonomii, czyli firmy typu value, których sporo jest w Europie Zachodniej – dodaje zarządzający.

Trzeba pamiętać, że wojna za wschodnią granicą trwa, a do wyborów parlamentarnych jest jeszcze sporo czasu, dlatego w 2023 r. ryzyko inwestycyjne w naszym kraju może nadal być wysokie

Pełna dywersyfikacja

Oprócz akcji optymalny portfel na przyszły rok powinien składać się również z obligacji skarbowych. Październikowe rekordy rentowności (polskie dziesięciolatki sięgnęły poziomu 9 proc.). były według zarządzającego pierwszym sygnałem do zakupu. Inwestorzy powinni się skupiać przede wszystkim na długoterminowych papierach, które zabezpieczą przed ryzykiem spowolnienia gospodarczego.

- Biorąc pod uwagę prawdopodobieństwo wystąpienia recesji i wykorzystując historycznie wysokie poziomy rentowności obligacji uważam, że warto oprzeć dużą część portfela na długu skarbowym - po części polskim, ale przede wszystkim amerykańskim. Zdaję sobie jednak sprawę, że mentalnie po trwającej dwa lata rekordowej przecenie jest to niezmiernie trudne zadanie - mówi Jarosław Niedzielewski.

Znacznie łatwiej powinien jednak przyjść inwestorom skup głównych walut, których kursy wróciły z wieloletnich szczytów do poziomu sprzed wakacji. Mogą one stanowić dodatkowe zabezpieczenie na wypadek głębszej recesji. W szczególności duża pozycja na dolarze pozwoli zredukować negatywne skutki jakichkolwiek globalnych niepokojów.

- Wykorzystałbym ostatnie umocnienie złotego do zbudowania pozycji w koszyku walut obcych, traktując je jako formę ubezpieczenia przed czarnymi łabędziami, które mają większą skłonność do pojawiania się w okresach słabszej koniunktury – dodaje Jarosław Niedzielewski.