Szesnaście spółek z warszawskiej giełdy o kapitalizacji przekraczającej 1 mld zł wypłaciło dywidendę w każdym z ostatnich pięciu lat. Ich akcjonariusze dostali więc gotówkę nawet w szczycie pandemii, gdy część spółek o kondycji pozwalającej na wypłatę dywidendy nic akcjonariuszom nie przekazała – czy to ze względu na stanowisko KNF (np. banki i PZU), czy też po prostu dmuchając na zimne.

W stosunku do obecnych wycen stopa dywidendy będąca średnią wypłat z ostatnich pięciu lat jest u niezłomnych płatników bardzo zróżnicowana. W przypadku hurtowni farmaceutycznej Neuca czy informatycznego Comarchu nie osiąga nawet 1,5 proc. W przypadku sześciu spółek jest to jednak około 7-10 proc., a to już poziom względnie atrakcyjny. Inflacji nie dogania, ale daje pewien bufor na wypadek przeceny akcji. Zapytaliśmy analityków, jakie perspektywy dywidendowe mają te spółki w latach 2023 i 2024.

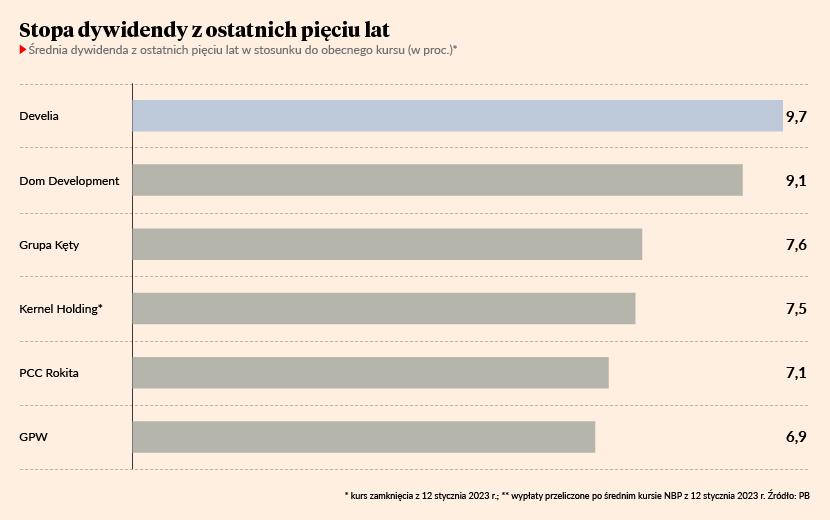

Deweloperzy prowadzą

Opierając się na danych historycznych, pod kątem inwestycji z myślą o dywidendzie najbardziej atrakcyjne wydają się obecnie akcje Develii i Domu Development. W przypadku obu deweloperów średnia dywidenda z ostatnich pięciu lat to ponad 9 proc. obecnej ceny akcji. Dom Development zwiększał przy tym wypłatę z roku na rok. Analitycy PKO Banku Polskiego, Santander Bank Polska, Trigonu DM oraz Erste Securities Polska zgodnie twierdzą, że tak będzie też w 2023 r. Średnia wypłata, jaką prognozują na rozpoczęty rok, to 11,60 zł na akcję. Co do 2024 r. opinie są bardziej zróżnicowane. Jedni zakładają dalszy wzrost płatności na jedną akcję, inni wręcz przeciwnie. Prognozowana dywidenda na akcję to średnio 10,38 zł.

W przypadku Develii nikt nie zakłada, że wypłata w 2023 r. dorówna tej z 2022 r. Średnia prognoz to 29 groszy na akcję w 2023 r. i 24 grosze w 2024 r.

Największą wahliwość wypłat deweloperów bije z prognoz Davida Sharmy z Trigonu. Według jego założeń Dom Development ma w 2023 r. przekazać akcjonariuszom 12 zł na akcję, by rok później obniżyć dywidendę do 8,50 zł. W przypadku Develii wypłata w 2023 r. ma wynieść 34 grosze na akcję, a rok później tylko 21 groszy. Oznacza to spadek aż o 38 proc.

David Sharma wyjaśnia, że w Dom Development zakłada spadek relacji dywidendy na jedną akcję do zysku jedną na akcję (DPR) z 80 do 70 proc., a w Develii ze 100 do 75 proc. (licząc na bazie zysku skorygowanego). Według analityka przejściowy spadek DPR do poziomu dolnych widełek strategii na lata 2021-2025 będzie wynikał z rozwoju w 2024 r. projektów joint venture (park logistyczny w Malinie oraz najem instytucjonalny mieszkań).

Ważna data

Po deweloperach, najatrakcyjniej w stosunku do obecnych wycen wyglądają średnie wypłaty w Grupie Kęty. Wpływają na to główne trzy ostatnie lata, kiedy transfery gotówki do akcjonariuszy wyraźnie wzrosły. W 2022 r. dostali oni rekordowe 52,37 zł na akcję, czyli ponad dwa razy więcej niż w latach 2018 i 2019. Analitycy szacują, że w 2023 r. będzie jeszcze lepiej. Sylwia Jaśkiewicz z DM Banku Ochrony Środowiska spodziewa się 57,65 zł na akcję, a Jakub Szkopek z Erste Securities Polska - 57,79 zł. To oczywiście pochodna wyników za 2022 r.

- Dwa ostatnie lata charakteryzują się nadzwyczajną rentownością. Rok 2023 będzie mniej sprzyjający – zaznacza Jakub Szkopek.

Dlatego ekspert zakłada, że w 2024 r. akcjonariusze Grupy Kęty dostaną tylko 34,40 zł na akcję. Prognoza Sylwii Jaśkiewicz to 59,49 zł.

- Być może założenie jest zbyt optymistyczne. Nasze prognozy były przygotowywane przed ogłoszeniem prognoz spółki na 2023 r. – zastrzega analityczka DM BOŚ.

Zaledwie 20 grudnia 2022 r. Grupa Kęty zapowiedziała spadek EBITDA z 1 mld zł w 2022 r. do 721 mln zł w 2023 r. Jakub Szkopek mówi, że wziął to pod uwagę. W swojej prognozie założył jednak 738 mln zł EBITDA.

20 grudnia 2022 r. był też istotny dla ukraińskiego Kernelu Holdingu. Działająca w branży rolno-spożywczej spółka ma przesunięty rok obrotowy i wtedy właśnie zdecydowała, że w 2023 r. wypłaty nie będzie. Zresztą od firmy działającej w kraju ogarniętym wojną trudno jej było chyba oczekiwać. Spółka rozlicza się w amerykańskich dolarach. Przeliczając dywidendy za ostatnie pięć lat po średnim kursie NBP z 12 stycznia 2023 r. i biorąc pod uwagę obecne notowania otrzymuje się stopę dywidendy rzędu 7,5 proc.

Średni transfer do akcjonariuszy w ostatnich pięciu latach do najatrakcyjniej wycenianych obecnie dywidendowych prymusów kwalifikuje również zakłady chemiczne PCC Rokita. W 2022 r. spółka wypłaciła 13,23 zł na akcję, ale w latach 2020-2021 było to około 3,50 zł, podczas gdy w latach 2018-2019 ponad 8 zł. Łukasz Prokopiuk, analityk DM Banku Ochrony Środowiska, zakłada, że w latach 2023-2024 dywidenda wzrośnie do 15 zł.

„Wygląda na to, że ograniczona podaż produktów alkalicznych w regionie umożliwiła PCC Rokita nie tylko przeniesienie wzrostu kosztów energii na klientów, ale także maksymalizację zysków ze sprzedaży produktów zawierających chlor” – napisał Łukasz Prokopiuk w raporcie z 4 grudnia 2022 r.

Jednocześnie zastrzegł, że prognozy są obarczone wysokim ryzykiem ze względu na „ekstremalnie małą widoczność” i zmienność cen większości produktów i surowców.

Jeszcze w środę grupę spółek, w których średnia stopa dywidend z ostatnich pięciu lat przekraczała 7 proc. obecnej wyceny akcji zamykała sama Giełda Papierów Wartościowych w Warszawie (GPW). Wzrost kursu w czwartek sprawił, że współczynnik ten spadł do 6,9 proc. Polityka dywidendowa GPW zakłada transfer do akcjonariuszy nie mniej niż 60 proc. skonsolidowanego zysku netto, pomniejszonego o udział w zyskach jednostek stowarzyszonych (czyli w praktyce KDPW). Intencją spółki jest też wzrost wypłat rok do roku o nie mniej niż 10 groszy na akcję. Właśnie o taką kwotę wzrosła wypłata w roku 2021 względem 2020. W 2022 r. akcjonariusze dostali na jedną akcję 24 grosze więcej niż rok wcześniej, czyli 2,74 zł. Andrzej Powierża, analityk Banku Handlowego w Warszawie, oczekuje, że w latach 2023 i 2024 będzie to odpowiednio 2,80 oraz 2,90 zł. Łukasz Jańczak, analityk Erste Securities Polska, zasadniczo ma identyczne oczekiwania, choć biorąc pod uwagę zapowiedź zwiększania wypłat o 10 groszy rocznie i podwyższoną wypłatę w 2022 r., jest gotów przyjąć, że w 2023 r. akcjonariusze dostaną 2,84 zł na każdą akcję. Nie mówi jednak o 2,94 zł w 2024 r. ze względu na obecne brzmienie polityki dywidendowej GPW.

- Przy stabilnych wynikach powoli wyczerpuje się możliwość zwiększania dywidendy w kolejnych latach – zaznacza Łukasz Jańczak.

Jego zdaniem delikatna zmiana brzmienia polityki dywidendowej ułatwiłaby wypłatę choćby 2,90 zł na akcję, bo pozycja gotówkowa spółki na to niewątpliwie pozwala.