Ubiegły rok był niezwykle trudny dla inwestorów, bez względu na to w które aktywa inwestowali. Ujemne stopy zwrotu, jednoczesny spadek cen akcji i obligacji oraz ryzyko globalnej recesji zdołowały nastroje na całym świecie. W ostatnich dniach dało się zauważyć jednak napływ optymizmu, szczególnie na giełdach, zarówno amerykańskiej, jak i polskiej. Zdaniem strategów Goldman Sachs Investment Strategy Group jest on uzasadniony, mimo utrzymującej się niepewności co do dalszej koniunktury. Nawet lekkie spowolnienie gospodarcze w ciągu najbliższych sześciu miesięcy nie wyklucza bowiem dodatnich stóp zwrotu ze zdywersyfikowanych portfeli na koniec 2023 r.

Trzymaj się swego

Wśród przewidywań strategów międzynarodowych instytucji na nowy rok dominowały prognozy dla recesji w USA i w Europie. Wielu ekspertów uzależniało wybór preferowanych aktywów właśnie od scenariusza bazowego dla wzrostu gospodarczego. Dział analiz Goldman Sachsa pierwotnie przewidywał, że za oceanem recesji nie będzie, natomiast na starym kontynencie owszem. Kilka dni temu zmienił jednak zdanie, twierdząc, że dobra pogoda wyeliminowała prawdopodobieństwo recesji w Europie.

Grupa Strategów Inwestycyjnych Goldman Sachsa, na której czele stoi Sharmin Mossavar-Rahmani, uważa ustalenia swoich kolegów za mało istotne z perspektywy inwestorów. Wskazuje, że argumentów za recesją i przeciwko niej jest wiele, natomiast liczy się odpowiednia alokacja i stała ekspozycja na rynek, gdyż próby trafienia w giełdowy dołek zwykle kończą się klęską.

- Jeśli chodzi o gospodarkę, to najgorsze już jest za nami. Uważamy, że istnieje 45-procentowe prawdopodobieństwo wystąpienia recesji. Wiele osób pyta się nas, jaki sens ma tego rodzaju prognoza. Tłumaczymy, że istnieje po prostu wiele argumentów przemawiających zarówno za wystąpieniem recesji, jak i brakiem. Prawda jest taka, że nie należy budować portfela skupiając się na prognozach dla wzrostu gospodarczego - mówi Sharmin Mossavar-Rahmani.

Szczególnie teraz, kiedy większość znanych rodzajów ryzyka została już wyceniona przez inwestorów, a niepewność pozostała, nie należy dokonywać zmian w składzie portfela. Historia pokazuje, że inwestorzy osiągają lepsze stopy zwrotu utrzymując długoterminową strategię, niż ją zmieniając na modłę aktualnych trendów rynkowych. Radykalne pozycjonowanie pod recesję lub jej brak nie jest więc wskazane.

Brak ruchów zalecany jest oczywiście tym inwestorom, którzy posiadają w portfelu więcej niż dwa aktywa. Dywersyfikacja jest podstawą w obecnym środowisku rynkowym i tylko ona zapewni odpowiedni bilans ryzyka i potencjalnej premii.

- Wiele osób mówi, że tradycyjny portfel akcji i obligacji w proporcji 60/40 przestał być efektywny. Prawda jest taka, że mało kto rzeczywiście z niego korzysta. Według naszych danych większość inwestorów inwestuje w co najmniej trzy aktywa, a jeśli już ograniczają się do dwóch, to raczej w układzie 50/50. Oczekujemy dodatnich stóp zwrotu z dobrze zdywersyfikowanych portfeli o umiarkowanym stopniu ryzyka. Wierzymy, że strategie, z których zaczęliśmy korzystać dekadę temu, czyli inwestowanie przede wszystkim w USA oraz stałe utrzymywanie ekspozycji na rynki przyniosą owoce – dodaje Sharmin Mossavar-Rahmani.

Zapowiada się obiecująco

W stosunku do akcji scenariusz bazowy strategów jest optymistyczny. Prawdopodobieństwo dodatniej stopy zwrotu z amerykańskiego indeksu S&P500 jest stosunkowo duże, nawet w przypadku wystąpienia recesji. Dużo zależy od nastawienia inwestorów, które w zeszłym roku było wyjątkowo negatywne.

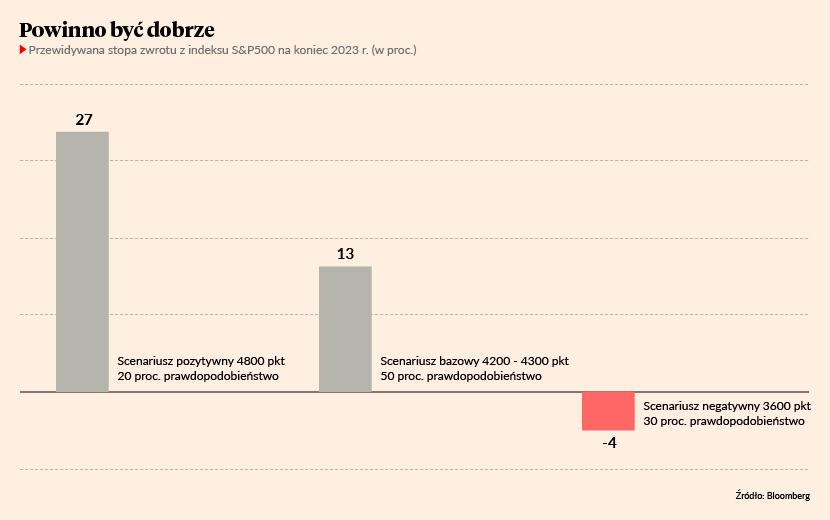

- Liczymy się z tym, że w trakcie tego roku indeks S&P500 może zjechać nawet do 3600 pkt, jednak na koniec roku ewentualna strata powinna być mniej bolesna, symboliczna. Dużo zależy od nastrojów, najbardziej negatywnym czynnikiem jest ciągłe widmo recesji. Jeśli na koniec roku nadal nie będziemy pewni, że ominęliśmy spowolnienie gospodarcze, stopy zwrotu będą słabsze - mówi Brett Nelson, dyrektor działu alokacji aktywów w Goldman Sachs ISG.

Skłonić inwestorów do optymizmu powinny dane historyczne, wśród których nie brakuje argumentów dla giełdowych byków. Analogiczną sytuację do obecnej mieliśmy w USA w 1980 r., kiedy spowolnienie gospodarcze nadeszło w wysoko inflacyjnym środowisku, a mimo to giełda urosła.

- Nawet jeśli Stany Zjednoczone napotkają lekką recesję, stopy zwrotu z akcji na koniec 2023 r. mogą być dodatnie. Jeśli spojrzeć na 1980 r., indeks S&P500 zaliczył 26- procentową zwyżkę mimo spowolnienia gospodarczego w pierwszej połowie roku i wyższej inflacji niż obecnie. Logiczne jest więc, że przy 45-procentowym prawdopodobieństwie recesji w 2023 r. mamy 70-procentową szansę na pozytywne stopy zwrotu – dodaje Brett Nelson.

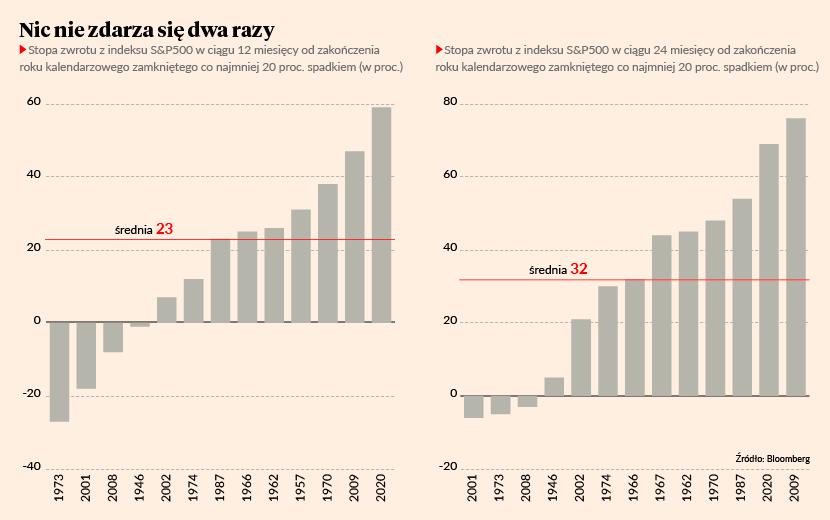

Wzmocnić logikę tego podejścia pomogą kolejne statystyki z lat ubiegłych, tym razem dotyczące zachowania giełdy w latach, które poprzedziła tak duża wyprzedaż, jakiej byliśmy świadkami w 2022 r. Mediana rocznych stóp zwrotu z amerykańskich indeksów akcji, które zamknęły poprzedni rok co najmniej 20-procentowym spadkiem, wynosi aż 23 proc.

- Bazą naszej prognozy przewidującej, że dodatnie stopy zwrotu są możliwe również w przypadku recesji, jest to jak bardzo rynek zjechał w zeszłym roku. Powodem były nie tylko stopy procentowe, ale pesymizm, który nadal jest bardzo duży. Temat spowolnienia gospodarczego pojawia się w mediach znacznie częściej niż na początku pandemii. Premia za ryzyko może więc być pokaźna, szczególnie jeśli recesja w ogóle nie przyjdzie lub będzie miała niegroźne oblicze – przekonuje Brett Nelson.

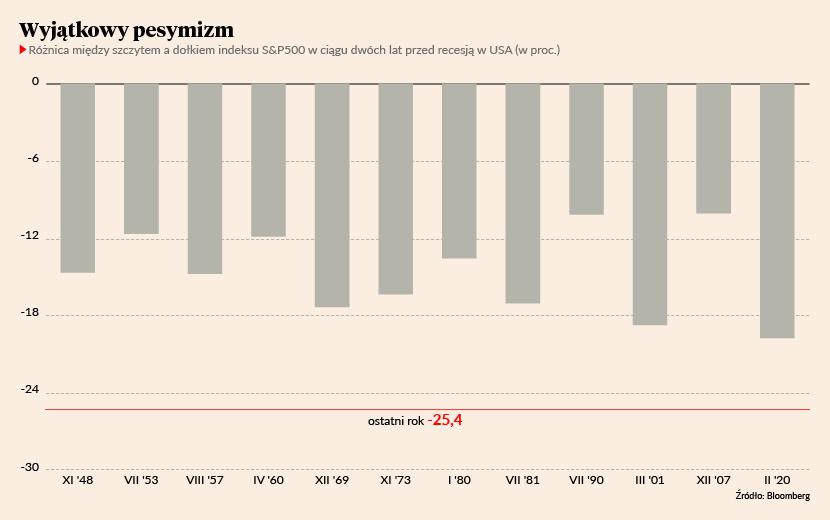

Skalę wzrostu może zwiększyć to, jak bardzo negatywne wieści wycenili inwestorzy. Największą w historii odnotowaną różnicą między szczytem a dołkiem na indeksie S&P500, w kwartale poprzedzającym recesję, było 19,8 proc. zaliczone w lutym 2020 r. Tymczasem w ubiegłym roku zjazd ze szczytu wynosił w pewnym momencie aż 25,4 proc.

Do pesymizmu z pewnością dołożyły się rewizje zysków w dół, których zaczęli dokonywać analitycy. Jest to proces, który nie powinien stać inwestorom na przeszkodzie w inwestowaniu na giełdzie. W przeszłości dołek na giełdzie występował co najmniej pół roku przed rozpoczęciem procesu ponownego zwiększania prognoz zysków.

- Akcje przewidują przyszłość, dlatego ich ceny podnoszą się nawet w obliczu rewizji prognoz dla zysków. Podczas poprzednich rynków niedźwiedzia indeksy zaczynały się podnosić między 6 a 9 miesięcy przed wzrostem prognoz zysków. Ciekawe jest też to, jak szybko kursy odbijają się od dołka, przynajmniej w początkowej fazie - tłumaczy ekspert.