Większość prognostów, w tym ci z Bloomberg Economics, jako scenariusz bazowy na 2022 r. przyjęli solidne ożywienie gospodarcze, któremu ma towarzyszyć schłodzenie inflacji i odejście od awaryjnej polityki pieniężnej.

Ale lista rodzajów ryzyka jest bardzo długa - i wcale nie są to tzw. czarne łabędzie czy szokujące prognozy. Omikron, trwale wysoka inflacja, rozpoczęcie cyklu podwyżek stóp przez Fed, kryzys na rynku nieruchomości w Chinach, kwestia Tajwanu, problemy rynków wschodzących, postbrexitowe turbulencje, kryzys w strefie euro i rosnące ceny żywności na Bliskim Wschodzie - wszystkie te kwestie Bloomberg wymienia jako rzeczy, które należy brać pod uwagę, mówiąc o perspektywach na 2022 r.

Oczywiście, możliwe jest też, że sprawy potoczą się lepiej niż się tego oczekuje - rządy mogą się zdecydować na utrzymanie stymulacji fiskalnej, chiński plan pięcioletni może być katalizatorem dużych inwestycji, a oszczędności pandemiczne mogą wywołać kolejną falę szaleńczych wydatków konsumentów.

Fala za falą

Obawy przed konsekwencjami rozprzestrzeniania się wariantu omikron to rosną, to maleją, co buja rynkami finansowymi. Pierwsze wyniki badań o ochronie przed ciężkim przebiegiem, jakie daje zaszczepienie się trzecią dawką, są obiecujące i jeśli system opieki zdrowotnej wytrzyma, a życie wróci mniej więcej do stanu sprzed pandemii, wzrost wydatków konsumentów może podnieść dynamikę globalnego wzrostu gospodarczego do 5,1 proc. z bazowego scenariusza 4,7 proc., prognozuje Bloomberg Economics.

Ale jeśli świat nie będzie miał tyle szczęścia, a zaraźliwość i śmiertelność omikrona zaciążą na gospodarkach, zmuszając kolejne kraje do powrotu do lockdownu (co już uczyniła Holandia, a rozważa Wielka Brytanii) i restrykcji, wzrost może się okazać niższy i wynieść 4,2 proc. W tym scenariuszu popyt będzie słabszy, a zaburzenia podaży i dostaw prawdopodobnie utrzymają się.

Które spółki dadzą zarobić w 2022 roku? Jak na inwestycje wpłyną wyższe stopy procentowe? Czy zmienność na rynku okaże się największym zagrożeniem?

Czytaj i zarabiaj: https://360.pb.pl/2022-prognozy-dla-inwestorow

Inflacja przetrwała

Bloomberg przypomina, że 12 miesięcy temu prognozowano, że w USA inflacja w 2021 r. wyniesie 2 proc. W rzeczywistości jest ona bliższa 7 proc., a mimo to konsens zakłada, że na koniec 2022 r. CPI wróci do celu Fedu (czyli 2 proc.). Większość ekonomistów znów może się mylić, a powodem może być nie tylko omikron. Wynagrodzenia, gwałtownie rosnące w USA, mogą pójść jeszcze wyżej, a napięcia między Rosją a Ukrainą mogą jeszcze podnieść ceny gazu. Ze względu na zmiany klimatyczne, skutkujące gwałtownymi zjawiskami atmosferycznymi, ceny żywności mogą nadal rosnąć.

W przeciwną stronę (a więc w kierunku zmniejszenia presji inflacyjnej) mogą działać ograniczenia w podróżowaniu. Będzie to trzymać w ryzach np. ceny ropy naftowej. Nawet jeśli tak się stanie, to - jak przewiduje Bloomberg - 2022 r. może stać pod znakiem stagflacji, czyli połączenia wysokiej inflacji ze słabym wzrostem, co może pozostawić Fed i inne banki centralnej bez łatwej odpowiedzi.

Co zrobi Fed

Ostatnie lata pokazują, w jakie problemy rynki finansowe może wpędzić zacieśnienie polityki pieniężnej przez Fed. Ryzyko jest podwyższone, bo wyceny aktywów są już bardzo wysokie - S&P500 ociera się o strefę znamionującą bańkę, a ceny domów oderwały się od stawek najmu. Według modelu Bloomberg Economics, jeśli Fed podniósłby stopy trzykrotnie w 2022 r. i zasygnalizował kontynuację cyklu aż do osiągnięcia 2,5 proc., pchając rentowności obligacji w górę i poszerzając spready, już na początku 2023 r. gospodarkę amerykańską czekałaby recesja.

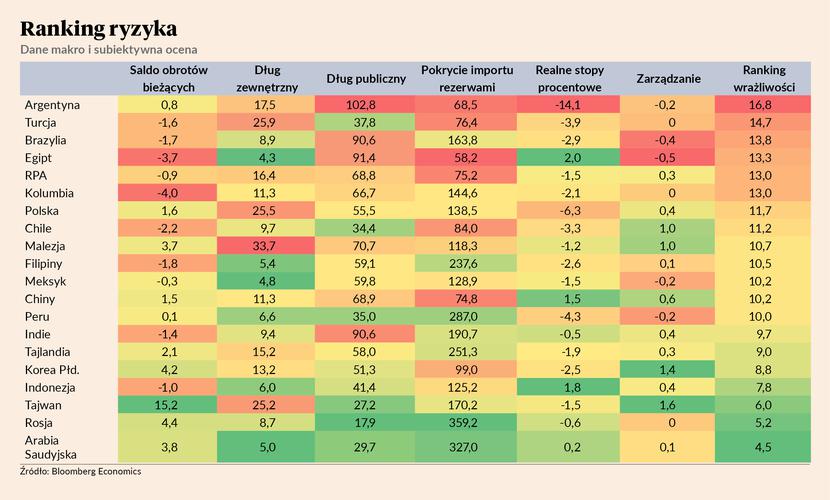

Rozpoczęcie cyklu podwyżek przez Fed oznaczałoby twarde lądowanie dla rynków wschodzących, bo dolar otrzymałby wsparcie, a kapitał odpłyną z wybranych krajów rozwijających się, skutkują nawet lokalnymi kryzysami walutowymi. Według różnych kryteriów eksperci Bloomberga prześwietlili wiele gospodarek wschodzących i do tych najbardziej podatnych zaliczyli Argentynę, RPA, Turcję, Brazylię i Egipt, a grupę tych krajów złowieszczo określono jako “BEAST” (bestię).

Polska w tym zestawieniu nie wypada najlepiej - od bestii dzieli ją tylko Kolumbia.

Chiny uderzą w wielki mur

Bloomberg przypomina, że problemy finansowe Evergrande, powtarzające się lockdowny i niedobory energii doprowadziły do gwałtownego wyhamowania tempa wzrostu PKB za Welkim Murem w trzecim kwartale. Choć energetycznych kryzys powinien zelżeć w 2022 r., to dwie pozostałe kwestie nadal mogą spędzać sen z powiek inwestorom. Strategia “zero-COVID” w Chinach może skutkować lockdownami, a słaby popyt i ograniczone finansowanie mogą jeszcze bardziej przydusić sektor mieszkaniowy, który jest kołem zamachowym około jednej czwartej gospodarki Państwa Środka. Jeśli spowolni ona do 3 proc. w 2022 r. (scenariusz bazowy Bloomberga to 5,7 proc.), to najmocniej odczują to eksporterzy surowców, a ponadto może to pozmieniać plany Fedu, tak jak uczynił to krach na rynku akcji w Chinach w 2015 r.

Polityczne zamieszanie w Europie

Solidarność liderów państw unijnych i aktywność Europejskiej Banku Centralnego pozwoliła przejść Covidowy kryzys bez dużych strat, ale w przyszłym roku sielanka może się skończyć. Walka o prezydenturę we Włoszech może w styczniu zachwiać koalicją. We Francji wybory prezydenckie zaplanowano na kwiecień - Emmanuel Macron będzie musiał stawić czoła prawicowym kandydatom, choć jeśli wierzyć sondażom, to w drugiej turze nie będzie raczej Marine Le Pen, ale publicysta Eric Zemmour. Jeśli eurosceptycy dojdą do głosu w dwóch dużych gospodarkach bloku, to spokój na rynku obligacji zostanie zburzony, a EBC może nie mieć politycznego wsparcia koniecznego do adekwatnej reakcji.

Skutki uboczne brexitu

Dojście do porozumienia między Wielką Brytanią a władzami unii w sprawie protokołu północnoirlandzkiego nie będzie łatwe. a Bloomberg określa sprawę mianem kwadratury koła. A co, jeśli negocjacje się załamią? Niepewność uderzyłaby w inwestycje przedsiębiorstw i osłabiłaby funta, zwiększając inflację i zmniejszając realne dochody.

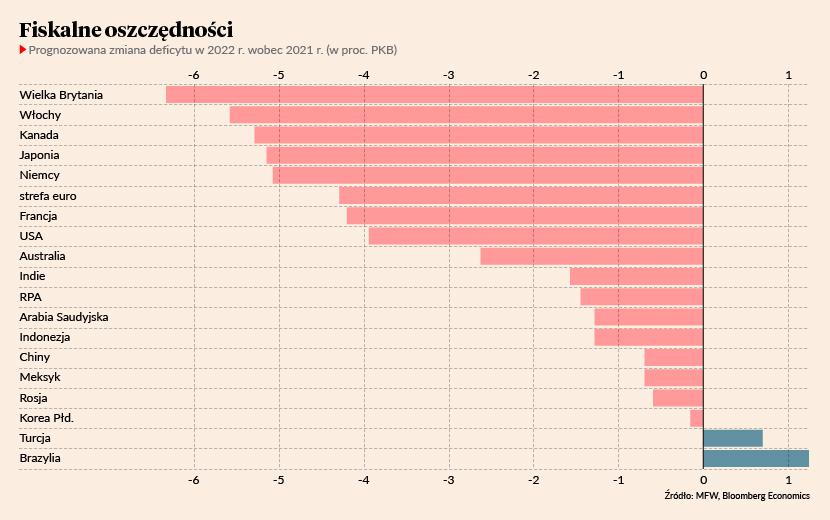

Przyszłość polityki fiskalnej

Po wybuchu pandemii rządy zasilały firmy i konsumentów w gotówkę, teraz idzie jednak czas zaciskania pasa. Według szacunków UBS, zmniejszenie wydatków publicznych w 2022 r. będzie miało wartość 2,5 proc. globalnego PKB, około pięć razy więcej niż oszczędności, które spowolniły ożywienie po kryzysie w 2008 r.

Są oczywiście wyjątki, zaznacza Bloomberg. Japoński rząd ogłosił kolejny rekordowy program wsparcia, Chiny również poluzują politykę fiskalną.

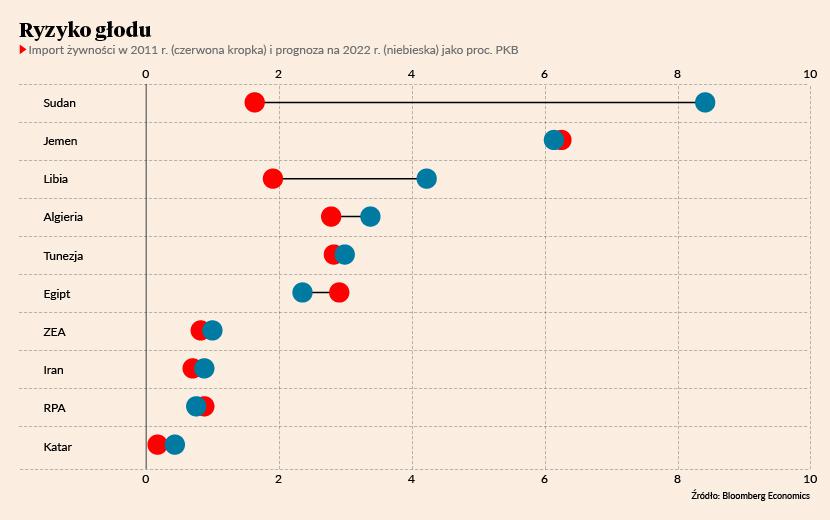

Ceny żywności

Głód był historycznie powodem narastania niepokojów społecznych. Pandemia i niesprzyjająca pogoda popchnęły w górę ceny żywności, które blisko rekordowych poziomów mogą się utrzymywać także w przyszłym roku.

Ostatni szok cenowy żywności w 2011 roku wywołał falę protestów społecznych, zwłaszcza na Bliskim Wschodzie. Tego typu problemy zwykle nie pozostają li tylko lokalne, ale powodują destabilizacją w całym regionie.

Geopolityka

Eskalacja konfliktu między Chinami a Tajwanem, w formie np. blokady czy bezpośredniej inwazji, może zaangażować inne potęgi - jak USA. Wojna to najgorszy scenariusz, ale nawet jeśli do niej nie dojdzie, to możliwe są sankcje, które zamrożą stosunku między gigantami oraz spadek produkcji półprzewodników na Tajwanie, elementu kluczowego dla wielu gałęzi produkcji na świecie.

Nie tylko w Azji może być gorąco. W Brazylii odbędą się wybory (w październiku), a pogrążonej w kryzysie walutowym Turcji opozycja domaga się przyspieszenia wyborów z 2023 na 2022 r.

Druga strona medalu

Są jednak rodzaje ryzyka, które mogą przynieść niespodziewane zyski w 2022 r. Bloomberg zalicza do nich szansę na to, że gospodarstwa domowe będą wydawać jeszcze więcej i jeszcze szybciej niż się oczekuje, co przyspieszy wzrost gospodarczy.

W Chinach impulsem do wzrostu mogą być inwestycje w zieloną energię i przystępne cenowo mieszkania, co zawarto w kolejnym planie pięcioletnim. Eksport krajów azjatyckich może nakręcić nowa umowa handlowa między państwami, w których mieszka 2,3 mld ludzi i które odpowiadają za 30 proc. globalnego PKB.

“W 2020 r. gospodarki miały się gorzej niż większość ekonomistów przewidywała. Ale w 2021 r. były inaczej: w wielu krajach wzrost był zaskakująco dynamiczny. Warto o tym pamiętać, bo wiele spraw może się potoczyć w 2022 r. lepiej niż zakładamy” - podsumowuje Bloomberg.